Tagi:

Frankowicze górą, sądy nie czekają na uchwałę Izby Cywilnej SN. Kolejne unieważnienia umów frankowych!

Tylko w ciągu ostatniego tygodnia zdobyte trofea dla członków społeczności Życie Bez Kredytu zwiększyły się o 6 stwierdzeń nieważności umów frankowych na zasadzie dwóch kondykcji! Sądy powszechne nie czekają na uchwałę Izby Cywilnej Sądu Najwyższego i wydają orzeczenia bardzo korzystne dla kredytobiorców. Czas najwyższy uwolnić się od niekorzystnej umowy!

Członkowie społeczności ŻBK wygrywają z Raiffeisen Polbank – 100% skuteczności

Nie trzeba czekać na uchwałę Izby Cywilnej Sądu Najwyższego, aby skutecznie prowadzić spór sądowy z bankiem. Członkowie społeczności Życie Bez Kredytu wygrywają 100% spraw z Raiffeisen Bank International AG (dawny Polbank).

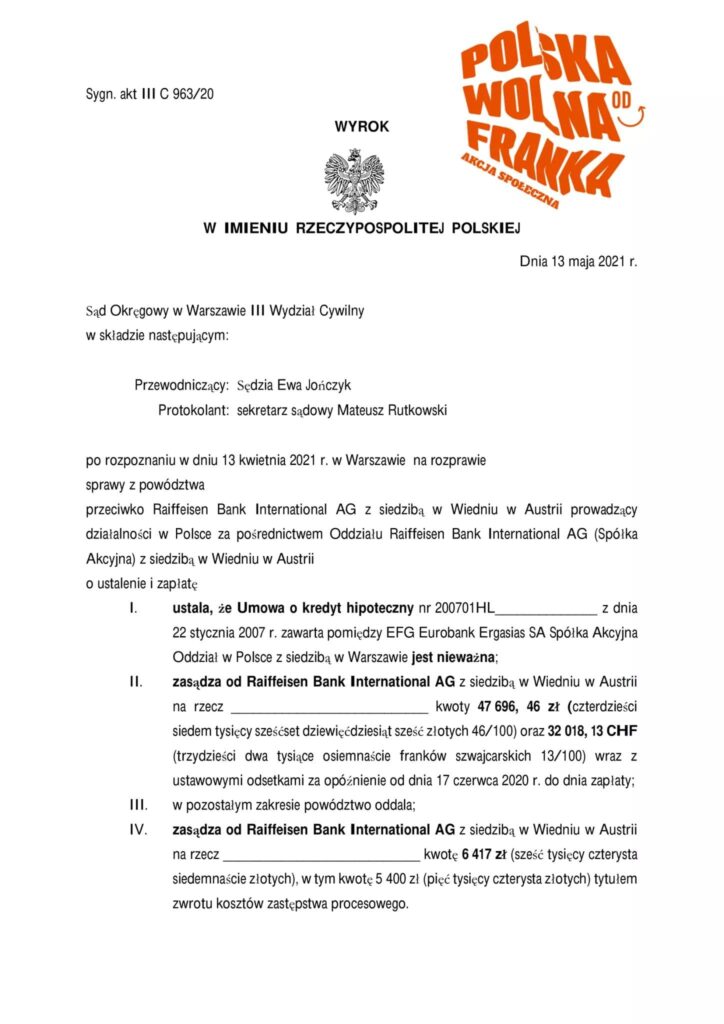

Sąd Okręgowy w Warszawie w osobie SSO Ewy Jończyk 13 maja wydał wyrok (Sygn. III C 963/20), dzięki któremu kolejny frankowicz może cieszyć się już życiem bez kredytu. Sąd unieważnił kredyt Polbank na zasadzie teorii dwóch kondykcji. Tym razem unieważniony został rzadko udzielany przez ten bank kredyt denominowany. Wymiar sprawiedliwości orzekł o bezwzględnej nieważności umowy kredytu na podstawie artykułu 58 kodeksu cywilnego za artykułem 69 prawa bankowego. Bowiem zgodnie z art. 58 kc:

Czynność prawna sprzeczna z ustawą albo mająca na celu obejście ustawy jest nieważna, chyba że właściwy przepis przewiduje inny skutek, w szczególności ten, iż na miejsce nieważnych postanowień czynności prawnej wchodzą odpowiednie przepisy ustawy.

Korzyści frankowicza:

– Zasądzone 47 696,46 PLN oraz 32 018,13 CHF oraz odsetki;

– Zwrot wszystkich kosztów sądowych;

– Saldo kredytu spadło do zera;

– Po uprawomocnieniu się wyroku bank zostanie wykreślony z hipoteki kredytowej nieruchomości.

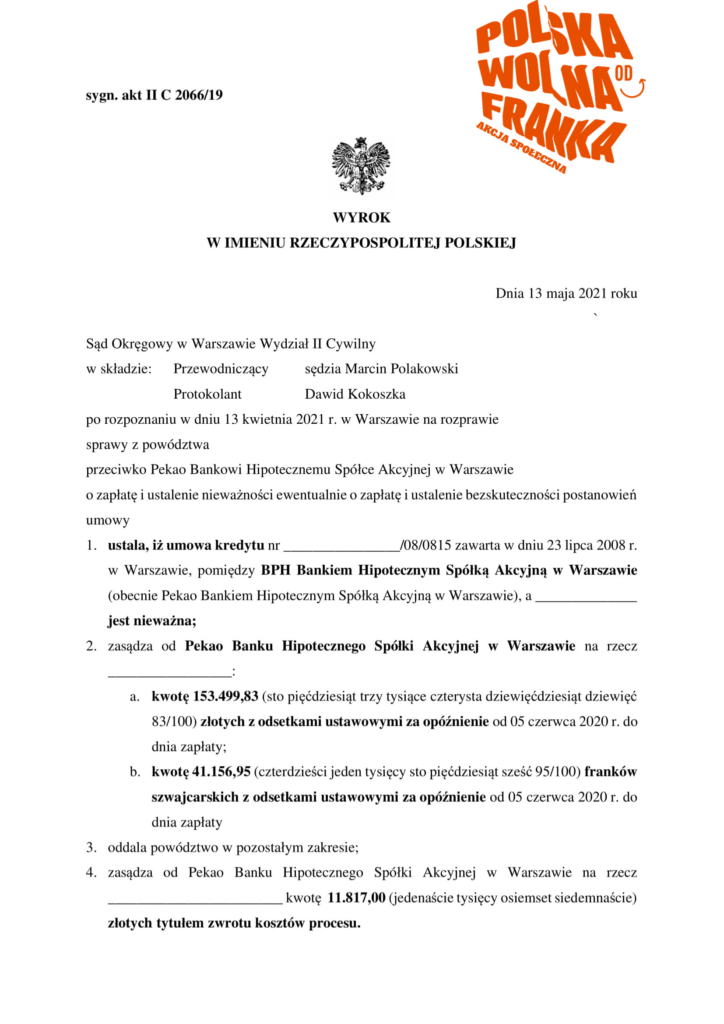

Zwycięstwo frankowicza z bankiem Pekao Bank Hipoteczny S.A (BPH)

Kolejnym sukcesem członków naszej społeczności z dnia 13 maja była wygrana z Pekao Bank Hipoteczny S.A (sygn. akt II C 2066/19). Sąd Okręgowy w Warszawie w osobie SSO Marcina Polakowskiego bez żadnych wątpliwości ustalił nieważność umowy kredytu denominowanego na zasadzie teorii dwóch kondykcji. Co ważne, Sędzia po raz pierwszy zmienił teorię salda na teorię dwóch kondycji – jak sam stwierdził po zapadłych uchwałach Sądu Najwyższego.

Korzyści frankowicza:

– Zasądzone 153 499,83 PLN oraz 41 156,95 CHF oraz odsetki;

– Zwrot wszystkich kosztów sądowych;

– Saldo kredytu spadło do zera;

– Po uprawomocnieniu się wyroku bank zostanie wykreślony z hipoteki kredytowej nieruchomości.

Frankowiczu, BNP Paribas Bank Polska – kredyt Fortis jest nieważny!

Zawarte w BNP Paribas kredyty hipoteczne waloryzowane do franka szwajcarskiego są nieważne, ponieważ opierają się na klauzulach niedozwolonych. Po niespełna 11 miesiącach od daty wniesienia pozwu (sygn. akt. II C 1457/20) sąd uznał umowę kredytu za bezwzględnie nieważną. Bezwzględna nieważność kredytu oznacza, że bank może już mieć przedawnione roszczenie o zwrot kapitału. SSO Barbara Pyz-Kędzierska, oczywiście, unieważniła kredyt na zasadzie teorii dwóch kondykcji.

Korzyści frankowicza:

– Zasądzone 440 000 PLN oraz odsetki;

– Zwrot wszystkich kosztów postępowania sądowego;

– Saldo kredytu spadło do zera z ok 500 000 PLN;

– Po uprawomocnieniu się wyroku bank zostanie wykreślony z hipoteki kredytowej nieruchomości.

Łączna wartość korzyści to ok. 950 000 PLN !!

W przypadku kredytu Fortis sądy powszechne już niejednokrotnie potwierdzały, że kredyt ten jest nieważny. BNP Paribas Bank w chwili zawarcia umowy nie informował frankowiczów, ile będą wynosiły opłaty związane z udzielonym kredytem. Nie określenie w sposób rzetelny mechanizmu przeliczającego kurs franka narusza m.in. art. 353 (1) k.c. i art. 69 prawa bankowego.

Więcej informacji dotyczących wygranych z bankiem BNP Paribas Bank Polska znajdą Państwo tutaj:

https://zyciebezkredytu.pl/bnp-paribas-kredyt-hipoteczny-wygraj-z-bankiem/

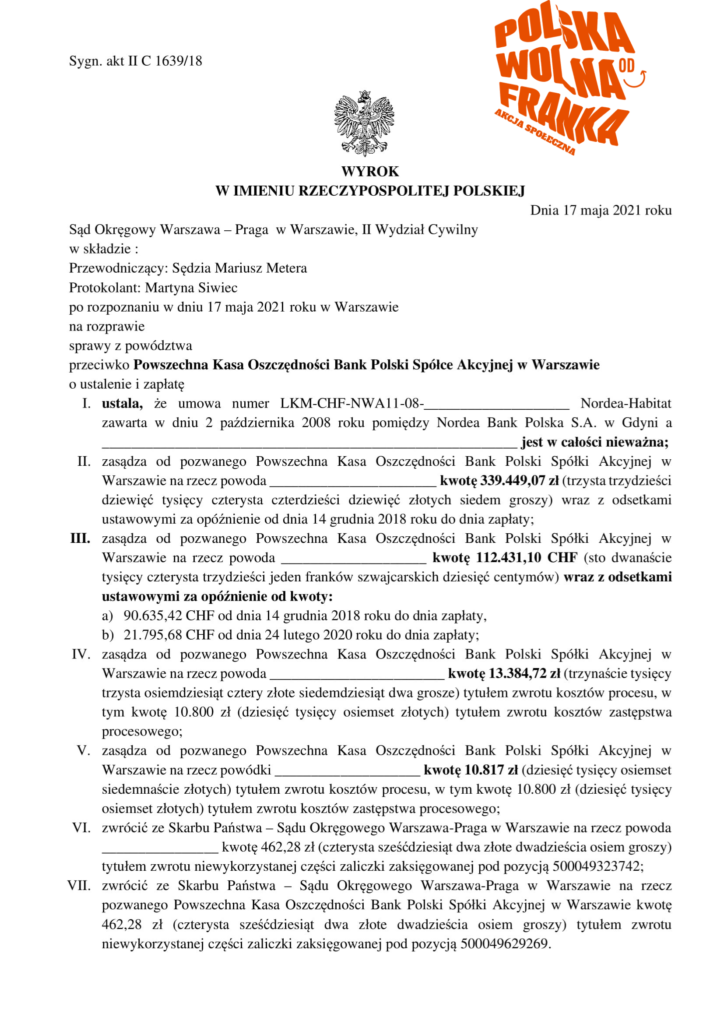

Sukces członka społeczności Życie Bez Kredytu – poległ PKO BP – łączna korzyść ok. 2 000 000 zł!

Kolejnym wyrokiem, który potwierdza, że nie ma żadnego sensu czekać na uchwałę Izby Cywilnej Sądu Najwyższego w sprawie frankowiczów, jest orzeczenie Sądu Okręgowego Warszawa-Praga (sygn. akt. II C 1639/18). Sąd w osobie SSO Mariusza Metera ustalił bezwzględną nieważność umowy członka społeczności ŻBK na zasadzie teorii dwóch kondykcji. Tym razem wygraliśmy z PKO BP, a sprawa dotyczyła kredytu Nordea-Habitat.

Korzyści frankowicza:

– Zasądzone 700 000 PLN oraz odsetki (ok. 80 000 PLN na dziś);

– Zwrot wszystkich kosztów postępowania sądowego aż 24 000 PLN;

– Saldo kredytu spadło do zera z ok 1 200 000 PLN;

– Po uprawomocnieniu się wyroku bank zostanie wykreślony z hipoteki kredytowej nieruchomości.

Łączna wartość korzyści to ok. 2 000 000 PLN!!

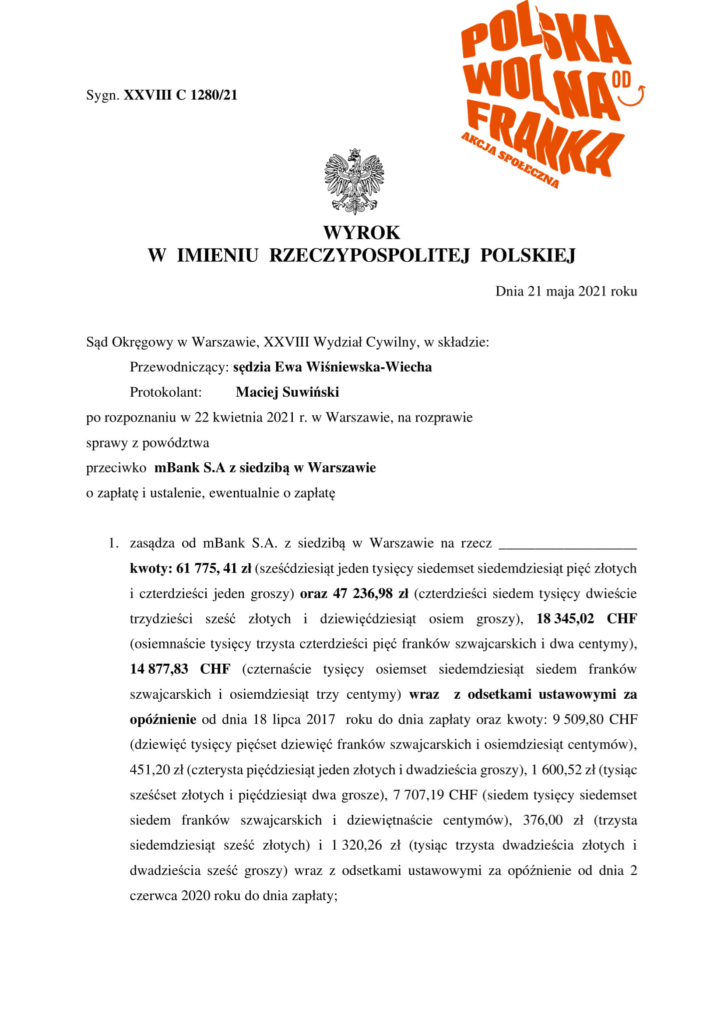

Kolejny wyrok to ustalenie nieważności dwóch umów w jednym postępowaniu sądowym przeciwko mBank na zasadzie teorii dwóch kondykcji. Sygn.akt XXVIII C 1280/21 Sąd Okręgowy w Warszawie. Data 21.05.2021 r.

Korzyści frankowicza opiszemy po pisemnym uzasadnieniu

Więcej informacji dotyczących wygranych z bankiem mBank znajdą Państwo tutaj:

https://zyciebezkredytu.pl/kredyt-hipoteczny-mbank-uniewaznienie/

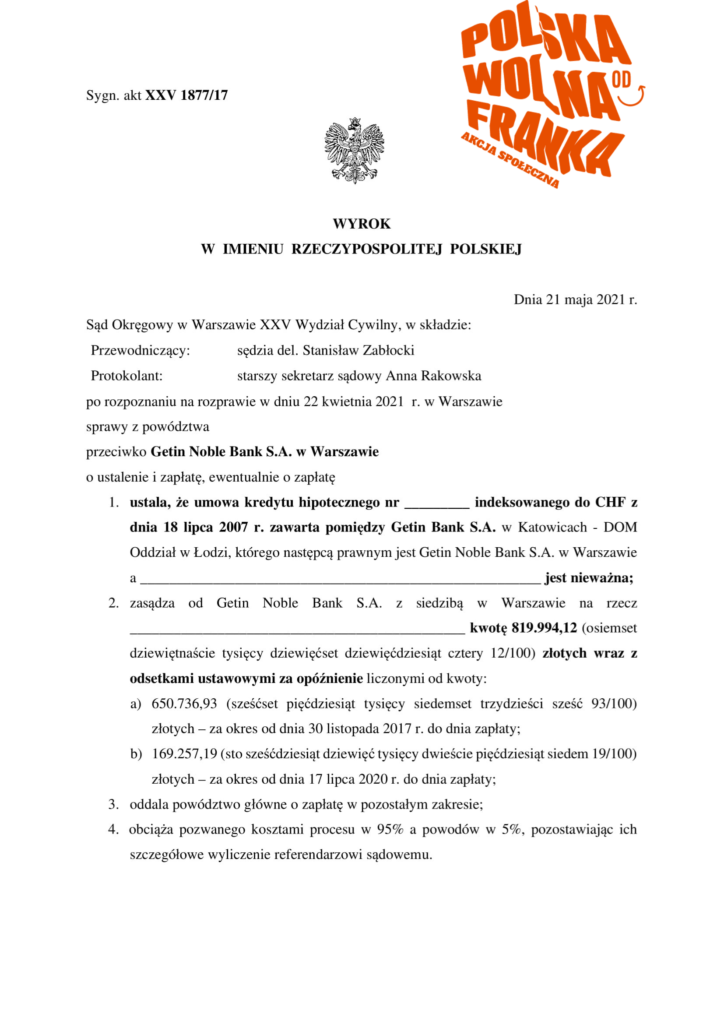

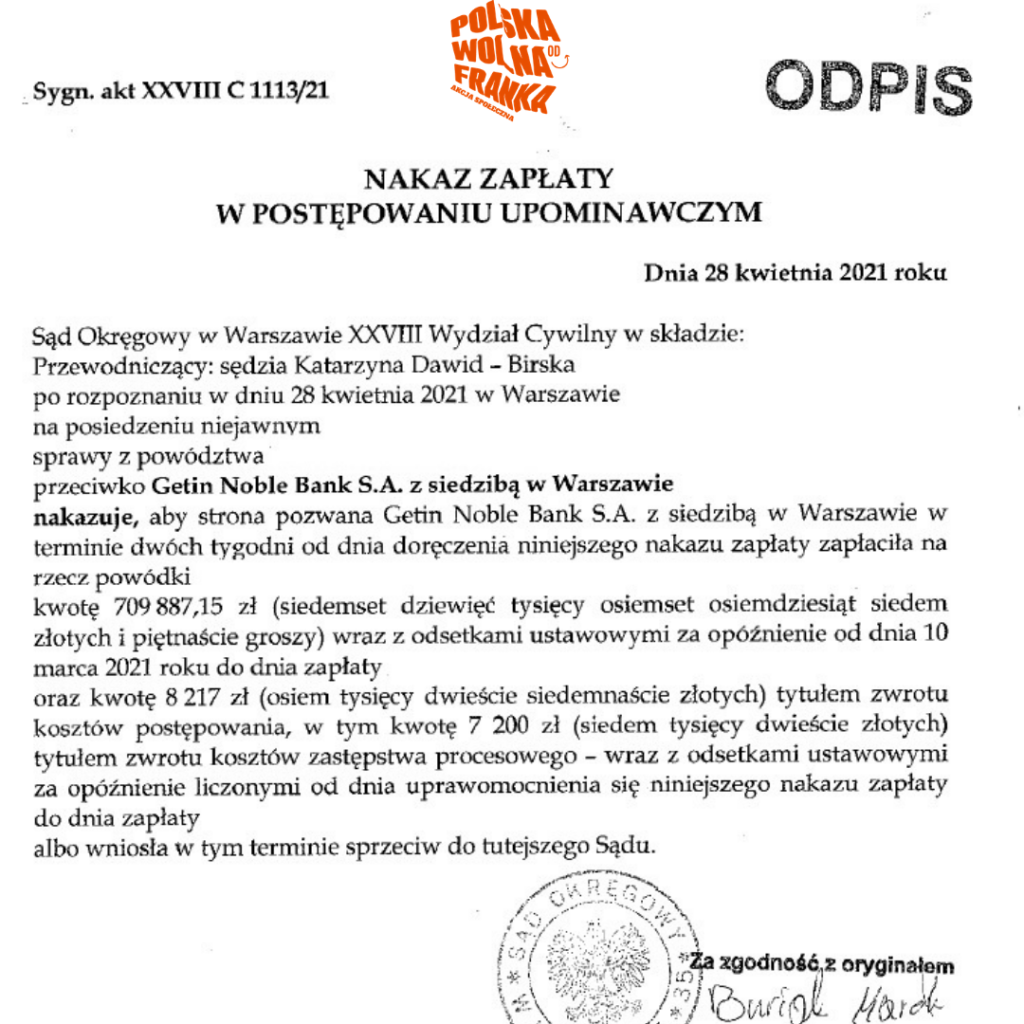

Zwycięstwo frankowicza z Getin Bank!

6-te z rzędu zwycięstwo przeciwko w ciągu tygodnia na zasadzie teorii dwóch kondykcji! Sygn. akt XXV C 1877/17

Sąd Okręgowy w Warszawie, data 21.05.2021 r.

Korzyści frankowicza:

– Zasądzone 818.994,12 PLN plus odsetki ( na dziś to około 150.000 PLN)

– Zwrot kosztów zastępstwa procesowego i opłat sądowych

– Saldo kredytu spadło do zera z ok. 850 000 PLN

– Po uprawomocnieniu się wyroku bank zostanie wykreślony z hipoteki kredytowej nieruchomości

Łączna wartość korzyści to ok. 1,83 PLN!

Więcej wyroków poświęconych bankowi Getin Bank znajdą Państwo tutaj:

Nakaz zapłaty w postępowaniu upominawczym Sygn.akt XXVII C 1113/21

Najnowsze wpisy

Polecamy

Frankowicze górą, sądy nie czekają na uchwałę Izby Cywilnej SN. Kolejne unieważnienia umów frankowych!

Frankowicze górą, sądy nie czekają na uchwałę Izby Cywilnej SN. Kolejne unieważnienia umów frankowych!Tylko w ciągu ostatniego tygodnia zdobyte trofea dla członków społeczności Życie Bez Kredytu zwiększyły się o 6 stwierdzeń nieważnoścRead more...

Kiedy umowa kredytowa jest nieważna?

Kiedy umowa kredytowa jest nieważna?Unieważnienie umowy kredytowej może nastąpić z wielu powodów, najczęściej jest to cały szereg argumentacji prawnej, który prowadzi do niRead more...

Poproś o połączenie

Poproś o połączenie

Zostaw swój numer telefonu

Imię Wymagane!

Telefon Wymagane!